توقعات الاقتصاد الكلي لشعبة البحوث، تشرين أول 2024

تمهيد

تعرض هذه الوثيقة توقعات الاقتصاد الكلي التي صاغتها شعبة البحوث في بنك إسرائيل في تشرين أول 2024 فيما يتعلق بالمتغيرات الكلية الرئيسية وهي الناتج المحلي الإجمالي والتضخم والفائدة. تمت صياغة التوقعات على افتراض أن التأثير الاقتصادي المباشر للحرب سيستمر حتى بداية عام 2025. يتضمن هذا الافتراض تزايد شدة القتال في نهاية عام 2024 وبداية عام 2025 مقارنة بالافتراض الذي كان أساساً لتوقعات شهر تموز. على وجه الخصوص، من المتوقع أن تستمر شدة القتال التي ميزت الفترة الماضية في الفترة المقبلة أيضاً، مع تأثير أوسع على النشاط الاقتصادي على الجبهة، خاصة في شمال البلاد. تتميز التوقعات بطبيعة الحال بمستوى عالٍ من عدم اليقين. خصوصاً مع تزايد احتمالات حدوث سيناريوهات أمنية أكثر خطورة من تلك التي يتضمنها السيناريو الأساسي للتوقعات، بما في ذلك اشتداد الحرب على جبهات أخرى وزيادة أمد الحرب. من المتوقع أن تتسبب هذه الأمور إذا تحققت، في مزيد من الضرر للنشاط الاقتصادي.

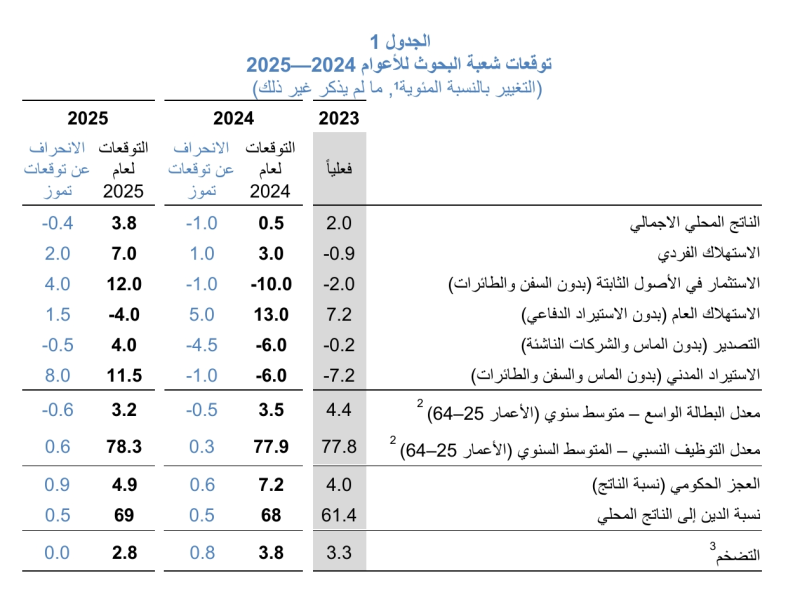

بحسب السيناريو الأساسي للتوقعات، من المتوقع أن ينمو الناتج المحلي الإجمالي في عام 2024 بنسبة 0.5% وفي عام 2025 بنسبة 3.8%، وهذا المعدل أقل من توقعات تموز بمقدار 1.0 و0.4 نقطة مئوية على التوالي. من المتوقع أن يصل معدل التضخم في الأرباع الأربعة المقبلة (المنتهية في الربع الثالث من عام 2025) إلى 3.2%، على خلفية بيئة محلية تضخمية أكثر مما توقعنا في تموز، ويرجع ذلك من بين أمور أخرى إلى مراجعة الافتراضات المتعلقة بشدة الحرب. من المتوقع أن يصل معدل التضخم خلال عام 2024 إلى 3.8% (مقابل 3.0% في توقعات تموز)، ومن المتوقع أن يعتدل خلال عام 2025 إلى 2.8% (مثل توقعات تموز). تم تحديث مسار سعر الفائدة المتوقع نحو الأعلى، وفي الربع الثالث من عام 2025، من المتوقع أن يصل سعر الفائدة إلى 4.5%. على ضوء حالة عدم اليقين الجيوسياسي العالية وزيادة احتمالية تحقق سيناريوهات أمنية أكثر خطورة، فإن المخاطر على توقعات النمو تتجه نحو الأسفل والمخاطر على توقعات التضخم والفائدة والعجز الحكومي نحو الأعلى.

التوقعات

تقوم شعبة البحوث في بنك إسرائيل بإعداد توقعات الاقتصاد الكلي كل ثلاثة أشهر اعتماداً على عدة نماذج وعلى مصادر مختلفة للمعلومات والتقييمات. في هذه العملية، يلعب نموذج DSGE (Dynamic Stochastic General Equilibrium) الذي تم تطويره في شعبة البحوث دوراً مركزياً - وهو نموذج هيكلي يعتمد على مبادئ الاقتصاد الجزئي. يوفر النموذج إطاراً لتحليل القوى المؤثرة على الاقتصاد ويسمح بتوحيد المعلومات من مختلف المصادر للمتغيرات الحقيقية والاسمية والخروج بتوقعات للاقتصاد الكلي تتميز بالاتساق الداخلي والمرجعية الاقتصادية.

لغرض صياغة تقديرات للتأثيرات الاقتصادية للحرب، يتم التركيز بشكل خاص على تحليل البيانات السريعة التي تشير إلى حجم الأضرار ونسبة انتعاش ناتج القطاعات والاستخدامات الاقتصادية التي تأثرت بالنقص في العمال خلال فترة الحرب والقيود الأمنية على النشاط في مناطق النزاع، وكذلك تحليل الأحداث الأمنية السابقة.

أ. البيئة العالمية

تعتمد تقييماتنا بشأن تطورات البيئة العالمية بشكل أساسي على التوقعات التي وضعتها المؤسسات الدولية ومؤسسات الاستثمار الأجنبية. ظلت هذه التوقعات فيما يتعلق بالنمو والتضخم وأسعار الفائدة في الدول المتقدمة دون تغيير مقارنة بتلك المستخدمة في التوقعات المنشورة في تموز. وعليه نفترض أن الناتج المحلي الإجمالي في الاقتصادات المتقدمة سينمو بمعدل 1.4% و1.5% في عامي 2024 و2025 على التوالي (على غرار توقعات تموز). أما بالنسبة للتجارة العالمية، فنفترض أنها ستنمو بنسبة 3.1% و3.4% في عامي 2024 و2025 (مقابل 3.0% و3.3% في توقعات تموز). تم تحديث توقعات مؤسسات الاستثمار للتضخم في الاقتصادات المتقدمة لعام 2024 بخفض طفيف إلى 2.4% (مقابل 2.6% في توقعات تموز)، بينما تبلغ التوقعات لعام 2025 نحو 2.1% (على غرار توقعات تموز). تم تحديث توقعات مؤسسات الاستثمار لمتوسط سعر الفائدة في الدول المتقدمة نحو الأسفل، ليصل إلى 3.9% في نهاية عام 2024 و2.9% في نهاية عام 2025 (مقابل 4.1% و3.2% في تنبؤات تموز). اتسم سعر برميل نفط "برنت" بالتقلب وانخفض إلى مستوى نحو 77 دولاراً، مقارنة بنحو 85 دولاراً عند إعداد توقعات تموز.

ب. النشاط الحقيقي في إسرائيل

من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 0.5% في عام 2024 وبنسبة 3.8% في عام 2025 (الجدول 1). تعتمد التوقعات على افتراض أن التأثير الاقتصادي المباشر للحرب سيستمر حتى بداية عام 2025 ومن ثم سيتقارب الناتج المحلي الإجمالي تدريجياً مع الاتجاه العام ولكنه سيبقى أقل منه على المدى المتوسط. مقارنة بالتوقعات السابقة من شهر تموز، تم تحديث توقعات النمو لعام 2024 نحو الأسفل خاصة على ضوء معطيات النمو في النصف الأول التي كانت أقل من المتوقع وتأثيرات التصعيد الأمني الأخير على النشاط. يعكس تحديث توقعات النمو لعام 2025 ارتفاع شدة الحرب في بداية عام 2025 (مقارنة بالتقديرات الواردة في توقعات تموز) وتأجيل الانتعاش التدريجي للنشاط إلى النصف الثاني من العام.

مع استمرار الحرب من المتوقع أن يظل نمو الناتج المحلي الإجمالي محدوداً بشكل رئيسي من حيث العرض (مقارنة بتأثير أكثر اعتدالاً من حيث الطلب). وعلى الرغم من انخفاض التجنيد للخدمة الاحتياطية مقارنة ببداية الحرب، إلا أن ذلك لا يزال يؤثر على العرض من العمالة في جميع قطاعات الاقتصاد. في قطاع البناء، تبرز الأضرار التي لحقت بعرض العمالة بشكل خاص - وذلك بسبب القيود الكبيرة المفروضة على دخول العمال الفلسطينيين من يهودا والسامرة والوقف الكامل لتشغيل العمال من غزة. إضافة إلى انخفاض العرض من العمالة في مناطق الحرب والمناطق المهددة، تضررت القدرة الإنتاجية بسبب تعطل النشاط الاعتيادي والقدرة على العمل. رغم أن الأضرار في منطقة الجنوب تضاءلت بعد العودة التدريجية للسكان، إلا أن إجلاء السكان في الشمال وسع نطاق تعطيل النشاط، ومن المتوقع أن يستمر الأمر ويصعب عودة النشاط إلى وضعه الطبيعي.

من حيث الطلب، تأثر حجم السياحة الوافدة بشكل كبير، وتُظهر الخبرة من الأحداث الأمنية السابقة أنه من المتوقع أن يستمر هذا الضرر لفترة طويلة. من ناحية أخرى، في قطاع البناء، من المتوقع زيادة النطاق المتوقع من الطلب، من بين أمور أخرى بسبب الحاجة إلى ترميم المباني المتضررة في الحرب. ومن المتوقع أن تسبب هذه الزيادة ارتفاعاً في تكاليف البناء حتى يتم إيجاد حل لنقص العمالة.

على ضوء القيود المفروضة على العرض في سوق العمل، تشير تقديراتنا إلى أن معدل البطالة الواسع في أعمار العمل الرئيسية سيظل منخفضاً هذا العام، وفي عام 2025 سيصل في المتوسط إلى 3.2%. سيؤدي خفض عدد جنود الاحتياط في عام 2025 إلى تخفيف القيود على العرض في سوق العمل ودعم عودة التوظيف إلى الاتجاه العام.

من المتوقع أن يصل عجز الموازنة الحكومية في عامي 2024 و2025 إلى 7.2% و4.9% من الناتج المحلي الإجمالي على التوالي. ومن المتوقع أن يرتفع الدين العام إلى نحو 68% من الناتج المحلي الإجمالي عام 2024 وإلى نحو 69% من الناتج المحلي الإجمالي عام 2025. مقارنة بالتوقعات السابقة من تموز، فإن التوقعات الحالية تتضمن بشكل رئيسي زيادة في نفقات الدفاع المؤقتة في عامي 2024 و2025، على خلفية التطورات الأمنية الأخيرة وعلى ضوء مراجعة الافتراضات المتعلقة بشدة الحرب. بالإضافة إلى ذلك، نفترض أن يتم تحويل جزء من منحة المساعدات الأمريكية من عام 2024 إلى السنوات القادمة. من ناحية أخرى، تم تحديث توقعات الإيرادات لعام 2024 نحو الأعلى على ضوء زيادة أسرع من المتوقع في حجم الإيرادات الفعلية التي ستخفف من زيادة العجز. تم بناء التوقعات على افتراض أن الحكومة ستجري تعديلات دائمة على الميزانية بقيمة 30 مليار شيكل تقريباً بدءاً من عام 2025 إلى جانب زيادة ضريبة القيمة المضافة التي تمت الموافقة عليها بالفعل، بهدف تقليل العجز الهيكلي على المدى المتوسط. يتضمن افتراضنا العملي يتم تقسيم التعديلات بالتساوي بين النفقات والإيرادات في الميزانية. على افتراض أن يتم زيادة ميزانية الدفاع وفقاً لخطط زيادة حجم القوى البشرية في الجيش، بما في ذلك الاحتياط، وقبل إضافة الموازنة التي ناقشتها "لجنة ناجل" لدراسة بناء قوة وموازنة الدفاع. ستساعد هذه التعديلات في تخفيف الزيادة في نسبة الدين إلى الناتج المحلي الإجمالي في عام 2025، بل ومن المتوقع أن تساعد في تقليلها ابتداء من عام 2026. وبدون إجراء هذه التعديلات، ستستمر نسبة الدين العام في النمو على المدى المتوسط.

1. تم تقريب التوقعات الخاصة بمكونات المحاسبة الوطنية والدين العام إلى أقرب نصف نقطة مئوية.

2. وفقاً لتعريف دائرة الإحصاء المركزية، فإن معدل البطالة الواسع يشمل العاطلين عن العمل وفق التعريف المعتاد (أولئك الذين لم يعملوا، وأرادوا العمل، وكانوا متاحين للعمل، وكانوا يبحثون عن عمل) والعاملين الذين يتغيبون عن عملهم بشكل مؤقت لأسباب اقتصادية (بما في ذلك من تم اخراجهم في إجازة غير مدفوعة). وبناء على ذلك، فإن معدل التوظيف النسبي لا يشمل أولئك الذين يتغيبون مؤقتا لأسباب اقتصادية.

3. متوسط مؤشر الأسعار للمستهلك في الربع الأخير من العام مقارنة بمتوسط الربع الأخير من العام السابق.

ج. التضخم والفائدة

من المتوقع أن يصل معدل التضخم خلال الأرباع الأربعة المقبلة (المنتهية في الربع الثالث من عام 2025) إلى 3.2% (جدول 2). من المتوقع أن يصل معدل التضخم خلال عام 2024 إلى 3.8%، مقارنة بـ 3.0% في توقعات تموز. في عام 2025، من المتوقع أن يصل التضخم إلى 2.8%، على غرار توقعات تموز (الجدول 1). تم تحديث توقعات التضخم نحو الأعلى مقارنة بتوقعات شهر تموز بعد مراجعة افتراضات العمل فيما يتعلق بشدة الحرب، إلى جانب معطيات التضخم التي كانت أعلى من المتوقع. تعكس معطيات التضخم في الأشهر الأخيرة بيئة تضخمية مرتفعة على خلفية قيود العرض في النظام الاقتصادي. بالنظر إلى المستقبل، من المتوقع أن تكون القيود المفروضة على عرض العمالة كبيرة حتى في بداية عام 2025، ويرجع ذلك أساساً إلى تجنيد الاحتياط، ومن المتوقع أن تساهم هذه القيود بشكل أكبر في زيادة الأسعار المحلية. أضف على ذلك، وعلى غرار توقعات شهر تموز، نفترض أن تساهم الزيادات في الضرائب غير المباشرة على السلع الاستهلاكية في زيادة مؤقتة في التضخم المقاس. تشمل هذه الزيادات الضريبية بشكل رئيسي الزيادة المتوقعة في ضريبة القيمة المضافة (من 17% إلى 18%) والتي أقرها الكنيست بالفعل. باستثناء تأثيرات الضرائب غير المباشرة، فإننا نقدر أن يقترب التضخم السنوي في عام 2025 من مركز النطاق المستهدف.

من المتوقع أن يصل سعر الفائدة إلى 4.5% في الربع الثالث من عام 2025 (الجدول 2). نظراً لبيئة تضخمية أعلى من المتوقع في شهر تموز، وعلى خلفية استمرار الحرب واتساع نطاقها، فإننا نقدر أنه ستكون هناك حاجة إلى سعر فائدة مرتفع لفترة أطول من أجل استقرار التضخم.

د. المخاطر الأساسية على التوقعات

كما ذكرنا، يعتمد السيناريو الأساسي للتوقعات على افتراض أن يستمر التأثير الاقتصادي المباشر للحرب حتى بداية عام 2025. إلا أن حالة عدم اليقين في الفترة الحالية مرتفعة، واحتمالية تحقق سيناريوهات أكثر خطورة من السيناريو الأساسي آخذة في الازدياد. لهذا السبب، قمنا أيضًا بتحليل السيناريوهات البديلة التي تدرس التأثير المتوقع للتطورات المختلفة المتعلقة بمدة الحرب ونطاقها وشدتها، وبالتالي تأثيرها أيضاً على التطورات الاقتصادية. تشير هذه السيناريوهات، كما هو متوقع، إلى أنه كلما زادت شدة الحرب وطال أمدها، كلما زادت حدة تأثيراتها وتسببت في أضرار أكبر على الاقتصاد الكلي.

هكذا على سبيل المثال، سندرس سيناريو يتضمن تفاقماً مؤقتاً كبيراً آخر للحرب، الأمر الذي سيتطلب تعبئة الاحتياطي على نطاق مماثل لبداية الحرب وسيؤدي إلى تمديد تقييد النشاط الاقتصادي وإغلاق نظام التعليم لعدة أسابيع، خاصة في المنطقة الشمالية ولكن في وسط البلاد أيضاً. بحسب هذا السيناريو، فإن تفاقم الوضع الأمني سيؤدي إلى الإضرار بالنمو السنوي، بحيث ينخفض الناتج المحلي الإجمالي بشكل كبير في الربع الرابع من عام 2024. في مثل هذا السيناريو، وعلى خلفية انخفاض عدد المجندين في الخدمة الاحتياطية وتخفيف القيود الصارمة على النشاط في عام 2025، سيكون النمو هذا العام أعلى مما كان عليه في السيناريو الأساسي، لكن مستوى الناتج المحلي الإجمالي في عام 2025 سيظل أقل مما كان عليه في السيناريو الأساسي. في حال امتدت الحرب أكثر خلال عام 2025، فإن قيود العرض ستعطل تعافي النشاط، وسيكون النمو أكثر اعتدالا وستتسع الفجوة عن السيناريو الأساسي. في مثل هذا السيناريو، سيؤدي استمرار الحرب واحتدامها إلى زيادة أخرى في العجز والدين، بسبب زيادة الإنفاق الدفاعي والإضرار بالنشاط والإيرادات الضريبية، الأمر الذي سيتطلب مزيداً من التعديلات على الميزانية. وقد يؤدي ذلك إلى تأخير تقارب التضخم مع الهدف.

هناك خطر آخر يتمثل في أن تقوم الحكومة بإجراء التعديلات المالية اللازمة بشكل جزئي فقط، لا سيما على خلفية زيادة محتملة أخرى في نفقات الحرب ونفقات الأمن الدائم. قد يؤدي ذلك إلى زيادة أخرى في هوامش المخاطر لإسرائيل، على ضوء القلق السائد في الأسواق من أن نسبة الدين إلى الناتج المحلي الإجمالي تسير في مسار سلبي. قد يؤدي مثل هذا الوضع إلى الإضرار بمسار نمو الاقتصاد حتى على المدى الطويل، وإلى إضعاف الشيكل وزيادة الضغوط التضخمية، مما سيتسبب أيضاً في ارتفاع أسعار الفائدة.

على ضوء كل ذلك، فإننا نقدر أن ميزان المخاطر بالنسبة لتوقعات النمو يميل نحو الانخفاض. بينما فيما يتعلق بالتضخم والعجز وتوقعات أسعار الفائدة سيميل ميزان المخاطر نحو الأعلى.

بدأ تطبيق قانون التعليم الإلزامي المجاني للأطفال في سن 3–4 سنوات في البلدات العربية ذات التصنيف الاجتماعي-الاقتصادي المنخفض اعتبارًا من العام الدراسي 1999–2000،...

استمرارًا لإعلان بنك إسرائيل عن نيّته بلورة خطة تسهيلات مالية لزبائن الجهاز المصرفي، يعلن البنك عن استكمال...

كخطوة إضافية لتخفيف الازدحام على الطريق رقم 6، سيتم تخفيض رسوم السفر بنسبة 50% للمركبات الثقيلة (التي يزيد...

تقرير بنك إسرائيل لعام 2024 يُنشر اليوميتم نشر التقرير بعد أن عرضه المحافظ على رئيس الدولة ورئيس الوزراء ووزير...

الفصل الأول | الاقتصاد والسياسة الاقتصادية في سنة الحربأثّرت الحرب بشكل كبير هذا العام على النشاط الاقتصادي،...

ارتفع رصيد التزامات النظام الاقتصادي تجاه الخارج خلال الربع الرابع بنحو 27.5 مليار دولار (نحو 5.2%) وبلغ في...

أفاد بنك إسرائيل في بيان له، بأن تمويل الحكومة الإسرائيلية لنفقات الحرب على غزة عبر زيادة الدين العام، أدى...

أدى رد فعل الأسواق على الحظر الذي فرضته تركيا على الصادرات إلى إسرائيل إلى تقليل تأثيره على النظام الاقتصادي...

خلال الربع الرابع، ارتفع الشيكل مقابل الدولار بنحو 1.7%، ومقابل اليورو بنحو 8.6%. بالإضافة إلى ذلك، ارتفع الشيكل...

كلمة المحافظ في مؤتمر "نظرة إحصائية 2025" صباح الخير للجميع، يسعدني جداً أن أكون هنا اليوم - بشكل فعلي هذا العام...

يحتوي التقرير على النشرة الأولي من البيانات والملاحق المالية الرئيسية في النظام الاقتصادي لعام 2024 - محفظة...

يتابع بنك إسرائيل عن كثب وبشكل مستمر التطورات في سوق الإسكان، وخاصة آليات التمويل المختلفة المعروضة في...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت بعنوان "عرب تيك" والتي تتضمن كافة المعطيات الحقيقية لصورة الوضع القائم من حيث رأس...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . * الشبكة العربية للابداع...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه بمساعد الذكاء الاصطناعي...

في خطوة جديدة تعكس طموحاتها للمنافسة في سوق الفيديوهات القصيرة، تدرس شركة "ميتا"، الشركة الأمّ لمنصّات...

اقضوا احلى لحظات العيد مع الاهل والاصدقاء في "بارك كسلوت - اكسال" حيث المتعة, الاثارة بين احضان طبيعة مرج بن عامر الخلابة. أكشنها انت والأهل والاصدقاء واحجز تحدي...

دائرة الأوقاف الاسلامية في القدس: أدى نحو 120 الف مصل صلاة عيد الفطر المبارك في...

بنفحات إيمانية ، بعيدة عن مظاهر التملق والرياء ، نظمت مؤسسة المراكز الجماهيرية...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت بعنوان "عرب تيك" والتي تتضمن كافة المعطيات الحقيقية لصورة الوضع القائم من حيث رأس...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . *...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه...

في خطوة جديدة تعكس طموحاتها للمنافسة في سوق الفيديوهات القصيرة، تدرس شركة "ميتا"،...